作者:熊國維

新聞報導一位30歲的男生,在診所進行隆鼻手術,在等待麻醉甦醒階段不幸身故,死亡原因可能是「惡性高熱」。看到這新聞,我感到難過與自省。自省的是,如果今天發生的是我的客戶,保險可以為他的家人做什麼?我又可以為他跟他的家人做什麼?

像這樣的案例,壽險理賠不會有問題,會有爭議的是意外險理賠。

什麼是意外險?

顧名思義是遭受「意外傷害事故」,而造成殘廢或死亡。意外傷害事故的定義,是指「非由疾病所引起之外來突發事故」。拆開來看,就是要「同時符合」3項條件:非疾病、外來、突發,才能獲得保險理賠。

新聞中所指的「惡性高熱」 與個人特異體質有關,是否符合意外傷害事故定義?

麻醉致死,在意外險理賠中有哪些爭議?

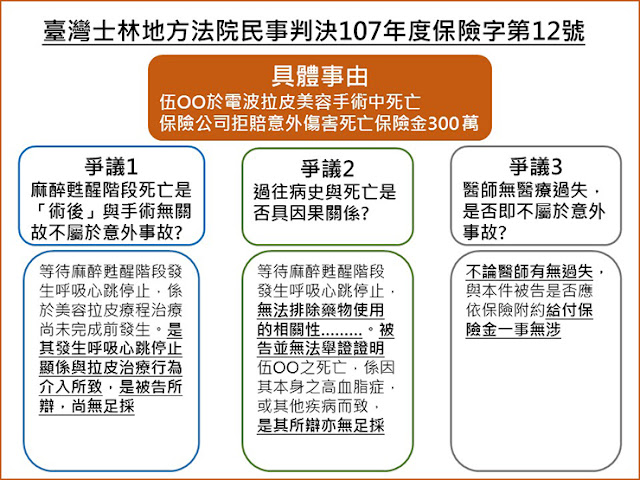

1. 麻醉甦醒階段死亡是「術後」與手術無關,故不屬於意外事故 ?

2. 過往病史與死亡是否具因果關係 ?

3. 醫師無醫療過失,是否即不屬於意外事故?

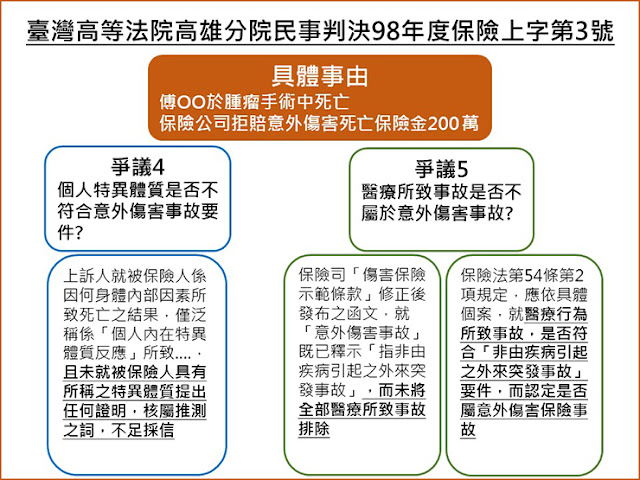

4. 個人特異體質是否不符合意外傷害事故要件?

5. 醫療所致事故是否不屬於意外傷害事故 ?

為什麼麻醉致死在意外險理賠會有爭議?

一般來說,病患自身的健康條件(過往病史)與自身體質對於麻醉的風險具有一定程度的影響。而偏偏意外險的定義又是指「非由疾病所引起之外來突發事故」。故在理賠的過程中需特別針對究竟是否為疾病所引起的部份去釐清,因此容易產生爭議。

誰可能會有爭議?

具有過往病史、特異體質及不知自己身體健康有狀況之個人,萬一在麻醉過程中不幸身故,比較可能在意外險理賠時發生爭議。

爭議發生,如何處理?

有爭議發生,最好就是透過過去理賠判決案例來協助舉證。

下面兩個判決案例,為麻醉致死的5項爭議提供了明確的解釋。

臺灣士林地方法院民事判決107年度保險字第12號 (按此)

臺灣高等法院高雄分院民事判決98年度保險上字第3號 (按此)

結論

醫療行為所致事故,只要符合「非由疾病引起之外來突發事故」要件,即可認定屬於意外傷害保險事故。麻醉甦醒階段屬於手術之過程,故於此階段死亡亦屬意外事故。如保險公司以過往病史或個人特異體質為由拒賠,需由保險公司負責舉證,若無法舉證,其主張不足採信。至於醫師是否有無醫療過失,與理賠無關。

延伸閱讀

為何要全身麻醉?該怎麼準備?

致命的牛奶針麻醉藥 – PROPOFOL

全身麻醉就會死!?夢魘般的惡性高熱