作者:熊國維

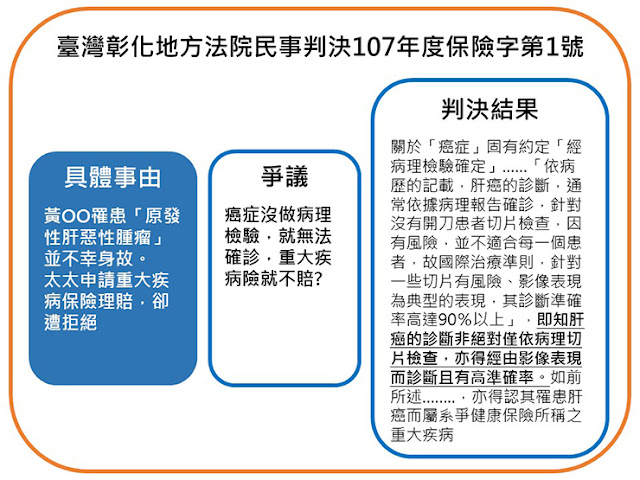

黃OO於民國89年向保險公司投保「重大疾病終身健康保險附約」,後黃OO經醫院診斷罹患「原發性肝惡性腫瘤」並不幸身故。太太向保險公司申請求重大疾病保險理賠,卻遭保險公司拒絕。

保險公司認為,因黃OO未經病理檢驗確認,而無從認定是否罹患癌症。

如果是自己的客戶面對保險公司的拒賠,身為壽險顧問花時間研究過去的理賠案例,才能知道過去的案例,法院怎麼判?關鍵是什麼?才能協助客戶在需要的時候進行舉證。

什麼是重大疾病險?

針對七項疾病,包含心肌梗塞、冠狀動脈繞道手術、腦中風、末期腎病變、癌症、癱瘓及重大器官移植,理賠一次性的保險金。對於癌症的認定,大多數保單條款以病理檢驗做確認。

在癌症認定上,可能發生的爭議?

癌症沒做病理檢驗,就無法確診,重大疾病險就不賠?

為什麼癌症認定在重大疾病險會有爭議?

癌症的診斷,通常依據病理報告確診,針對沒有開刀患者做切片檢查,因有風險,並不適合每一個患者。因此針對一些切片有風險的患者,會採用影像表現的結果來診斷。如此,便與保單條款的癌症認定條件不相符合,進而易產生爭議。

誰可能會有爭議?

對於做病理切片檢查有風險或不適合的患者。

爭議發生,怎麼辦?

有爭議發生,最好就是經由過去法院判決的理賠案例來協助舉證。

107年9月25日 臺灣彰化地方法院民事判決107年度保險字第1號 (按此)

結論

癌症的診斷非絕對僅依病理切片檢查,若能舉證可經由影像表現而診斷且有高準確率的癌症。雖未經病理檢驗,亦得認其符合健康保險所稱之重大疾病。

同場加映:

麻醉致死,意外險賠不賠?