作者:熊國維

阿真的老公要報名參加武嶺盃鐵馬高峰會自行車賽。因為不久之前,公司的同事才在登山活動中不幸往生,卻沒有任何保險給太太跟小孩,所以阿真有點擔心的問我,老公目前的保險夠不夠?

因為自己本身也喜歡跑步,許多身邊的朋友與客戶更是自行車、三鐵的愛好者。很多朋友(包含我)在參加比賽前都會想想自己手邊的保險夠不夠?也有人還因此特別增加了意外險,就怕有個萬一,還可以照顧家人。所以當阿真向我提出這樣的問題,除了關心保險夠不夠之外,我更關心的是自己身邊參與這些活動的朋友與客戶,大多屬與青壯年,許多人更是家裡的經濟支柱,萬一在比賽中發生事故而不幸身故(失能),卻在申請理賠時發生糾紛,他們的家人該怎麼辦?除非他們的爸媽、太太或小孩擅於訴訟,還有誰可以幫忙他們舉證?

身為一個壽險顧問,希望透過自己的專業知識去幫助別人,因此我研究理賠案例,透過案例讓自己的朋友與客戶在有需要的時候可以獲得一臂之力。

因參加比賽而不幸身故(失能)的憾事,在壽險理賠不會有爭議,可是在意外險的部分一定會理賠嗎?

什麼是意外險?

顧名思義是遭受「意外傷害事故」,而造成殘廢或死亡。意外傷害事故的定義,是指「非由疾病所引起之外來突發事故」。拆開來看,就是要「同時符合」3項條件:非疾病、外來、突發,才能獲得保險理賠。

除外責任(保險公司不賠)之一 :要保人、被保險人的故意行為。

不保事項 :角力、摔角、柔道、空手道、跆拳道、馬術、拳擊、特技表演,或汽車、機車及自由車等競賽或表演。

參賽中身故,在意外險理賠中有哪些爭議?

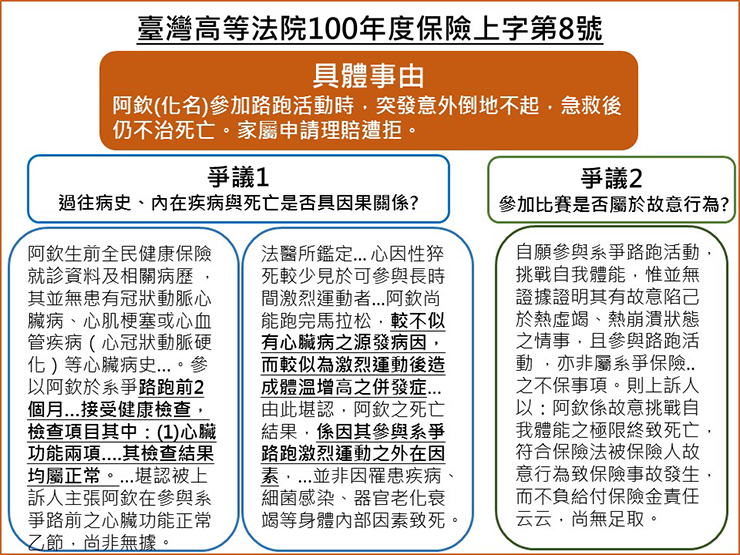

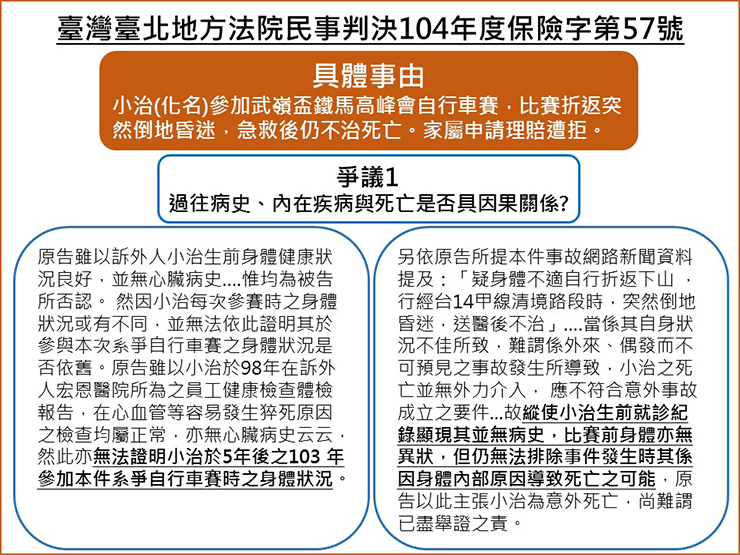

1. 過往病史、內在疾病與死亡(失能)是否具因果關係?

2. 自行參加比賽是否屬於故意行為?

為什麼參賽身故在意外險理賠會有爭議?

因為參與激烈運動,往往會挑戰身體極限,而個人自身的過往病史與內在疾病對於挑戰身體極限所伴隨的風險具有一定程度的影響。意外險的定義又是指「非由疾病所引起之外來突發事故。」故在理賠的過程中需特別針對究竟是否為疾病所引起的部份去舉證,因此容易產生爭議。另外,保險公司主張自行參加激烈比賽而身故(失能)的行為,是屬於故意挑戰自我體能之極限終致死亡,符合故意行為致保險事故發生,保險公司不負給付保險理賠金的責任。

誰可能會有爭議?

具有過往病史及不知自己本身已有內在疾病之個人,參加不保事項以外的運動比賽時,萬一在過程中不幸身故(失能),便可能在意外險理賠時發生爭議。

爭議發生,如何處理?

有爭議發生,最好就是透過理賠案例來舉證。接下來的兩個案例,馬拉松與自行車,這兩個案例的被保險人死亡原因都是心因性猝死,為什麼一個要賠,一個不賠?究竟舉證是如何影響法院判決結果?關鍵又是什麼?

臺灣高等法院100年度保險上字第8號民事判決

阿欽(化名)參加宜蘭縣政府舉辦之路跑活動時,突發意外倒地不起,急救後仍不治死亡。死亡之原因為心因性猝死。

臺灣臺北地方法院民事判決104年度保險字第57號

小治(化名)參加南投縣體育會主辦之武嶺盃鐵馬高峰會自行車賽,比賽途中折返突然倒地昏迷,急救後仍不治死亡。死亡之原因為心因性猝死。

結論

保險公司需理賠馬拉松(阿欽)身故1000萬,自行車(小治)免賠。

從事不保事項以外之運動比賽身故(失能),是舉證決定了理賠判決的勝敗,並非運動項目。上面的判決中可以看到馬拉松勝訴的2個關鍵舉證:

1. 對過往病史與內在疾病能夠舉證。

2. 醫學上能夠舉證死亡原因與疾病無關。